自從今年初以來,各家保險公司都重新調整了失能險的內容,

例如:疾病的免責期、取消保證給付、調整費率等重要項目。

詳細請閱讀這篇文章 七月後,失能險有很大不同。

但個人認為今年起,失能險會有如此大的變動,

因為當初失能險保費的計算基礎有很大的關係在,

在早期對於失能風險的發生,應限於因意外事故導致的機率比較高,

比較沒有疾病也會導致失能的概念,在失能險的保費計算上就會低估許多,

隨著失能的理賠案例越來越多,保險公司發現到這樣下去不行,

在損率可能越來越高的情況下,在今年初開始才趕緊停售早期商品,

在今年上半年才有全面性的調整失能險,重新推出新的終身失能險。

延伸閱讀 簡單聊失能/失能扶助險的功能! (108.07更新)

| 主約變貴,換用附約拉保障 |

很多人會問到,有什麼保障是會建議規劃終身險的呢?

我會毫不猶豫的說「失能保障」,

因為失能險的理賠認定與判斷與大環境、醫療技術較無密切關連,

它是以"看符合哪一級的失能程度 "來給付保險金,

不過,雖然失能保障是可以考慮替自己投保終身險,

但畢竟終身險應繳保費與於一年定期附約應繳保費的計算不同,

終身險是在20或30年內,將應該繳交的總保費平均分攤在繳費年期,

一年定期附約是是隨著年齡,被保險人本身會面臨到的危險也會不同,

每年來繳應繳的保費也就會隨著不同年齡而有所不同。

一般來說,在失能險保障的規劃會建議至少要5萬元才安全,

假設是以今年30歲男性,要規劃每月能有最高5萬元的失能保障來看:

20年期繳費的終身失能險,保費要將近3萬元;

然而先以一年定期失能附約來搭配,保費只要約3500元左右,

由於這兩險種的保費差距將近是10倍,在規劃保障時就看客戶本身的預算,

如果預算較為有限但又想要有較高的失能保障的話,

就會建議以終身失能險來搭配一年定期附約來拉高保障,

但這樣子的搭配,在今年10月04日後的保單就會看不到了。

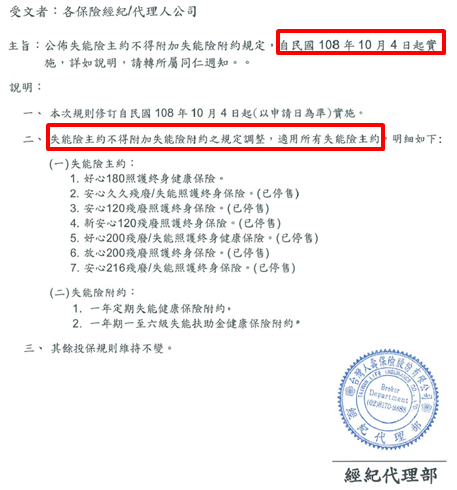

| 核保規則的修改 |

目前在失能保障,

僅有少數一、兩家保險公司能一起規劃終身+定期來搭配,

不過近段時間,有一家保險公司已經發出公文說明,

如圖所示,在今年的10月04日後,

這家保險公司就無法再以終身失能險再搭配定期失能險,

這就代表未來規劃失能保障的成本,只會變得越來越高。

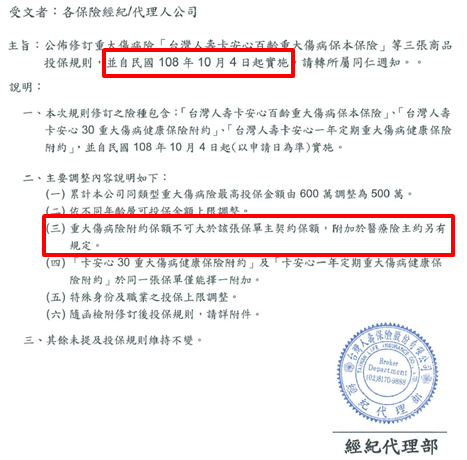

除此之外,該家保險公司已經公告要修改失能保障的投保規定,

也同時修改了重大傷病險的投保規定,

日後若要投保重大傷病險其保險額度不得高於主契約的保險金額,

這公文一出,將在多張保單的組合選擇失去部分競爭優勢了。如圖

| 結論 |

對於這兩項的核保規則修正,保險公司有著營運方面的考量,

但對於一般保戶,消費者來說,卻會增加保險支出的一項改變,

畢竟現今各家的終身失能險保費大約增加20~30%的保費,

若修改了這項失能保障的投保規定,

在這一家保險公司只能選擇終身險或是定期附約來搭配

況且現在也僅少數幾家保險公司,

有推出定期附約的失能險能讓消費者搭配,

至少能讓保戶以較少保險預算有著較高且完整額度的失能保障。

其次,重大傷病險的投保規定修正也是如此,

市場上有不斷聽到重大傷病險的損率過高,

不修正,則會讓保險公司在保險經營上出現狀況,

但一修正,在這低利率、景氣不佳的情況下,

無形間讓保戶要轉嫁大損害、無法承擔風險的成本增加,

建議,有這家保險公司保單的保戶,

若還有增加"失能、重大傷病"保障的需求,

趁著還一些時間趕緊替自己新附加這些保障。

看完文章,有其他不清楚的地方或是其他保險問題,

歡迎來信或是加入line@ 提出討論,謝謝您。

留言列表

留言列表