前些日子,看到網路新聞有提到產險推出健康保險,

相信不少人對於產險公司商品的了解,

很常聽到的汽/機車強制險與責任保險、

商業責任保險、傷害險、旅遊不便險等,

健康保險,以往消費者大概是想到只能向跟壽險公司投保,

原來在2008年時,主管機關核准產險公司也開放經營健康險業務,

不過壽險公司與產險公司的健康險商品,仍有些許的差異性。

| 差別 |

壽險公司與產險公司的健康險差異性,主要在於是否為保證續保,

從費率計算基礎來看:

壽險公司經營險種是以長年期為主,是以人的壽命作為保險精算基礎,

透過大數法則能計算出較為精準的保險費,

產險公司經營險種大多是屬於短期保險,是以事故發生機率為依據,

因此主管機關顧慮到產險業者在經驗不足的前提下,

目前只能承作「以保險期間在一年以下且不保證續保單」,

除非符合一定的條件,產險公司能向主管機關申請,

經營保險期間在三年以下且不保證續保之傷害保險及健康保險。

| 自動續保是不等於保證續保 |

雖然因主管機關的規定,

產險公司不能銷售"保證續保"的傷害險及健康保險,

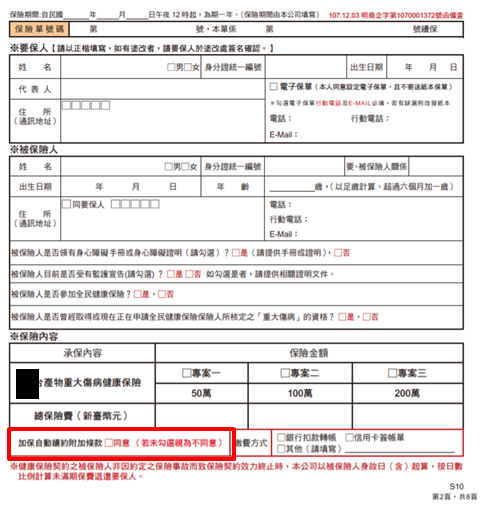

大多產險公司已經能選擇是否附加自動續約的附加條款,

現在也有產險公司推出的重大傷病險(健康險)也能自動續約,

當保險期間屆滿日前,經要保人繳交續約保險費,

本保險契約得自動續約繼續有效,

代表著被保險人在續約時,是可以免除重新填寫要保書,

意味著雙方當事人以原契約之內容不加改變而繼續其效力,

臺灣高等法院臺南分院民事判決104年度保險上易字第7號

這對健康險來說,是否要重新填寫要保書是一件相當重要的事情,

但產險公司仍有基於風險控制及評估承保危險情形,

※各家產險公司的自動續約附加條款,所約定屆滿前的天數不同。

保證續保是指:

保證續保之約定,其對續保者無法另行評估風險而負有繼續承保之義務,

臺灣高雄地方法院民事判決104年度保險簡上字第6號

能清楚知道『自動續約』與『保證續保』是不同的。

| 總結 |

不論是傷害險、健康險種,

總覺得是購買產險公司的商品,保費會比較便宜,

先不討論各家產險公司的營運策略等考量,

通常健康險在首年的保費的確比較低,

因為主管機關的規定,有等待期的健康險,

那就要把等待期的保費排除反應出來,

雖然產險商品的保費會略於壽險公司,

但產險公司的險種還是有續保性的顧慮,

個人認為,若今天規劃是當作主要保障,建議投保壽險公司的商品,

若當作補強、拉高保障為投保需求,倒是可以選擇產險商品。

留言列表

留言列表