今日看到這篇醫療相關的消息,連結

內文大略是提到這新型治療在未來帶來的效益,

其實,這與醫療保險的規劃是息息相關,

當醫學技術不斷進步時,我們的保單該如何規劃呢?

在此與各位分享,

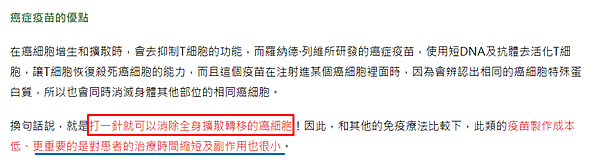

如同紅圈處與藍色畫線處,說明這項新穎醫療技術,

在未來的癌症治療會有很大的突破。

至今癌症大概有五大治療方式:

手術、化學治療、放射線治療、標靶治療、免疫療法,

隨著癌症治療日新月異,讓癌症更有希望能獲得緩解、改善,

如果拉長時間縱深,120年前的病人已在進出開刀房;

百年前開始有放療;70多年前出現化療;

21年前標靶藥問世;5年前有了第一小瓶免疫新藥,

這些新穎醫療科技崛起的間隔愈來愈短,

代表癌症患者能選擇的方式越來越多,

而保險契約是一份長年期的契約,挑選的商品就會變得非常重要,

避免因大環境、醫學技術變化讓保險不適用,

無法填補實際醫療花費,造成經濟壓力的負擔。

| 終身險,真的比較好嗎? |

這問題大概是在規劃保險時,最常顧慮到的問題,

簡單的說,從保險的功能與保費架構來看,

與醫療環境、醫學技術息息相關的險種,建議別投保終身險,

例如:終身醫療、終身手術、終身防癌險等這類險種,

未來"癌症疫苗"這項技術成熟,成為治療癌症的主要方式時,

現在投保終身醫療等險種,付出了不少的辛苦錢來購買,

採用的新醫學技術,是否符合理賠範圍、是否符合條款的手術呢?

這更是值得思考,擷取任一的終身醫療條款來看,如圖:

假設今天是因為癌症的關係,採用這項新式的癌症治療方式,

是因疾病關係,但不用住院改在門診進行幾個小時的療程,

這就不符合"住院診療"或"手術"治療的約定,

縱使這項技術在未來仍需要住院,仍符合條款所約定的手術,

但有住院、有手術也僅理賠千元至數千元左右的保險金,

也未必足夠填補這項新穎醫療技術要負擔的高額醫療花費,

住院保障比起投保實支實付醫療險還要來得低。

再從終身癌症險的條款來看,

保障項目以"因癌症住院、手術、門診、化學/放射線治療"等,

每一保障項目,每單位的理賠金約是在千元左右,

這項新穎的癌症治療技術,符合條款約定的化學治療,

在未來有它的替代性,(參考105年評字第484號評議書),

但給付的保險金也是不夠填補昂貴的癌症治療花費。

結論,隨著醫療環境不斷改變,在規劃醫療險種時,

不建議拿辛苦錢去投保未來不實用的終身醫療險種,

畢竟未來的事會怎麼發生、變化,這都很難說,

再次提醒,與醫療技術息息相關的險種千萬別貿然投保終身險,

簡單的說,住院保障就以實支實付醫療險為主;

想轉嫁非住院的癌症門診治療的花費,就以整筆給付型重疾險為主。

但在於失能保障的部分,倒是建議若能投保終身險就趕緊投保,

失能險較不會因為大環境變化、醫學技術的進步而影響到後續理賠,

約莫一個月後,現在市場上常討論、規劃的終身失能險會重新洗牌,

有要詢問、協助投保,歡迎再聯絡。

留言列表

留言列表