幾個月前,協助轉介紹的客戶投保某家產物保險公司的傷害險,

但發現了一個違反契約法理的嚴重問題,

請看下列時間軸,試問這張保單成立生效了沒有 ?

當知道上述情況時,第一時間向這家產物保險公司的窗口來申訴反應,

不料窗口回覆卻是:「我們家都會先扣錢,一直以來都是這樣」,

第二個回覆理由:「客戶投保同業家數太多,所以我們不承保」,

令人傻眼的是這麼大家的產物保險公司,對於契約法理居然不重視....

| 契約法理 |

保險契約成立的要件,保戶提出要約,保險人要表達是否同意承保,

當保險人表示同意承保,基本上這張保險契約已經成立,

同意承保代表保險人同意承擔危險,保戶就有繳交保費的義務,

因為保險費就是保險人承擔危險的對價,而這件核保爭議案件,

保險人在還沒有表示是否同意承保時,已經向保戶收取保險費,

代表保險人願意承擔危險,但是這家產物公司卻不這麼認為。

這家產物保險公司認為在未核保先收取保費的依據是「收費出單」,

它們認為所謂的收費出單,就是要在契約生效前要先繳費才會出保單,

所以產險的傷害險、汽車保險都是適用,

這家產物保險公司主張先收費是合理的,

但上了主管機關網站查到的資料,

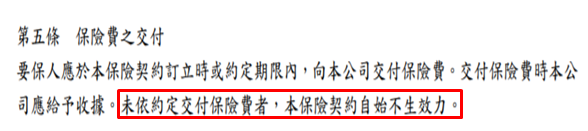

收費出單這項規定僅適用在"汽車保險",傷害險並找不到任何公文。

發文字號 金管保產字第 10302094110 號

| 收費出單 |

暫不討論產險公司銷售的傷害險適不適用見費出單,

但真正收費出單的解讀,

要保人提出要約,保險人仍要先同意承保後,

等要保人要繳完保險費,這張保險契約才是真正生效。

如汽車保險共同條款第五條文字所示,

但在傷害險的條款上是看不到這段文字。

| 保險法施行細則 |

該家產物保險公司除了主張收費出單之規定適用傷害險,

認為保險法施行細則第四條第三項,也是能先收保費的依據。

保險法施行細則 第四條 第三項

人壽保險人於同意承保前,得預收相當於第一期保險費之金額。

保險人應負之保險責任,以保險人同意承保時,

溯自預收相當於第一期保險費金額時開始。

單純從文字來解讀,「人壽保險人」有包括財產保險人嗎 ?

再者,人壽保險的保險責任開始與傷害保險的保險期間始日,

這兩險種的規定本就不同,

傷害保險始日是沒有溯自預收相當於第一期保險費金額的適用。

更重要的是,

這件核保爭議不是保戶自行將保費繳給保險公司主張契約已經生效,

保戶簽了信用卡授權書,保險公司在尚未核保完成前就扣取保險費,

保險費就代表保險公司承擔危險的對價,應給予保單才是,

不會有後續的保險公司自行退還保費的情況出現。

參考法院判決:

保險契約究應以保險費之約定,抑或以保險費之交付為「生效要件」?

已為實務及保險學界長年爭議,

其中學界概以「保險費之約定」為保險契約之生效要件為通說

如施文森、桂裕、梁宇賢、江朝國等其等認為:

保險契約乃債權契約,只要雙方當事人約定,

一方負交付保險費之義務,

另一方則於保險事故發生時負有給付保險賠償之義務,

則保險契約即可有效成立,對保險人而言,

於保險契約成立後,保費債務即成為得請求履行之債權。

裁判字號:臺灣臺中地方法院 89 年保險字第 47 號民事判決

| 申訴結果 |

透過向金管會申訴,逼使該家產物保險公司派人出面來協調,

不過該產物保險公司,一直認為收費出單是合理的,

透過協調,申請人接受這家產物保險公司所提出的和解金條件,

算是有一個不滿意但算勉強接受的結果。

個人認為,契約法理並不是發生保險事故才要來重視、討論,

假設要到發生事故才來討論,這樣子是沒有人敢買保險,

否則 第3153號判例 的情況,可能又會再發生。

最高法院民事判例 69 年台上字第 3153 號

對文章內容有其他不清楚地方,

或是有其他保險問題需要協助,

歡迎來信或是加入Line@ 留言,謝謝。

留言列表

留言列表