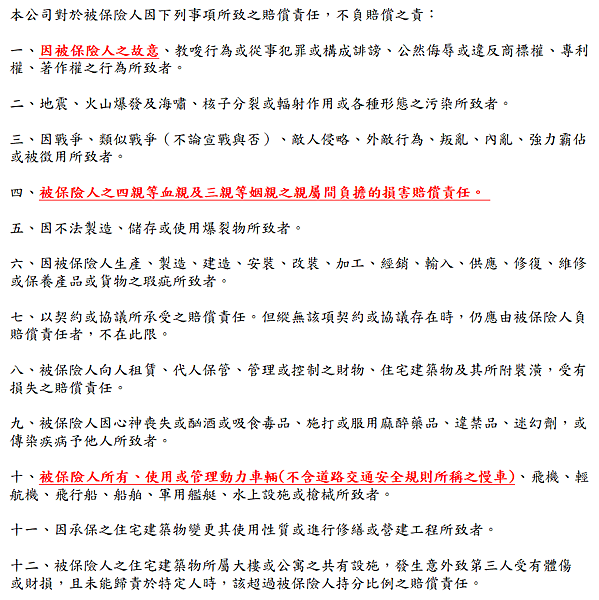

前幾天看到一個新聞,是一位媽媽帶著年紀3歲的孩子到某店家用餐,

之後孩子不慎將該店家擺設在店內的昂貴音響設備弄壞,

媽媽經由詢問店家後得知該組音響要價將近百萬元(新聞連結),

面臨近百萬的賠償金額,只能自己從口袋中拿出來賠給店家嗎?

是否能透過相關的商業保險來賠償給該店家呢?

| 責任保險 |

當家中有孩子正對於這社會、環境中事物感到好奇感的階段,

很容易在在日常生活中不慎造成第三人物品的損害,

在商業保險中有一種險種叫做「責任保險」,

主要承擔被保險人責任風險的保險契約,

責任風險就是被保險人依法對於第三人負起民事賠償責任的風險,

就像是這篇新聞,孩子不慎將店家要價近百萬的音響弄壞,

須向店家負起賠償的責任。

大多人對於責任保險的印象

或許是常聽到的強制汽車責任保險法、第三人責任險等汽車保險,

隨著大環境與社會的發生,關於責任保險的種類已經相當多,

例如:專門職業人員責任保險、商業活動及產品責任保險,

甚至是因應生活化的責任保險(汽機車)等保險商品,

正因為不同的環境、領域可能面臨的損害賠償責任的不同,

商業保險為了符合這些不同的賠償風險而產生出不同的責任保險,

投保責任保險最重要的功能,就是保護被保險人及受損害的第三人,

一方面保護被保險人免於因法負起損害賠償責任,

使得個人、家庭的經濟遭受損失風險,

被保險人無須擔心,因是無法賠償而面臨其他法律處罰,

同時讓受損害的第三人能透過責任保險,避免遭受損害無法獲得賠償。

| 保障範圍與注意事項 |

如同開頭的內容,孩子不慎弄壞店家的音響設備該怎麼賠償呢?

這時候,"個人責任保險"或是"家庭日常生活責任保險"這類保險商品,

能轉嫁因日常生活中不小心造成第三人體傷、財物損害的賠償風險,

只不過通常個人責任保險的額度,大多為數萬元至數十萬元,

鮮少看到有高達百萬元的額度,當碰到這次新聞的案例也是不夠用,

家庭日常生活責任保險的額度會較高些,目前看到最高為200萬元額度。

個人或家庭責任保險的保障範圍為:

其中家庭責任保險對於被保險人的定義:

不過這類型的責任保險都有「自負額」的規定:

簡單的說自負額就是在保險契約所承擔的危險發生時,

雖是賠償金額由保險公司理賠給遭受損害的第三方,

但自己還是要負擔的一部分賠償金,這個就稱為自負額;

大多責任保險的自負額約為2000~2500間不等金額。

保險契約有承保範圍就有不保事項、除外責任,

確認保險公司承擔的風險在哪裡,計算出被保險人相對應的負擔保費,

況且保險是承保"過失"而不是故意行為,

簡單的說,這次新聞的孩子要以不小心闖了禍的前提,

才是符合個人、家庭日常生活責任保險的保障範圍,

如果新聞中的媽媽有投保到這類責任保險200萬元額度

依法要賠償店家的確定金額為90萬元,就算要由保戶負擔部分自負額,

仍是在契約購買額度內,就無需拿出自己的辛苦錢來賠償,

這正是投保責任保險的真正功能。

最後提供個人認為還不錯的家庭責任保險給各位讀者參考。(商品連結)

留言列表

留言列表