曾經有協助經手過契約隔年續保效力的爭議問題,

因為網路資訊太發達的關係,保險銷售環境已經不同,

許多銷售保險的平台、網站會以可辦理減額繳清的主約為銷售組合,

透過在第一年度末就辦理減額繳清,藉此降低保戶負擔的保費壓力,

雖然「減額繳清」的本意是降低沉重的保費壓力,

不過,當辦理完成減額繳清的契約,有幾個狀況是需要特別留意的,

避免省下來出單成本的預算,卻影響到自己保單的權益,

特別是續期保險費未能準時繳交的情況。

| 留意細節 |

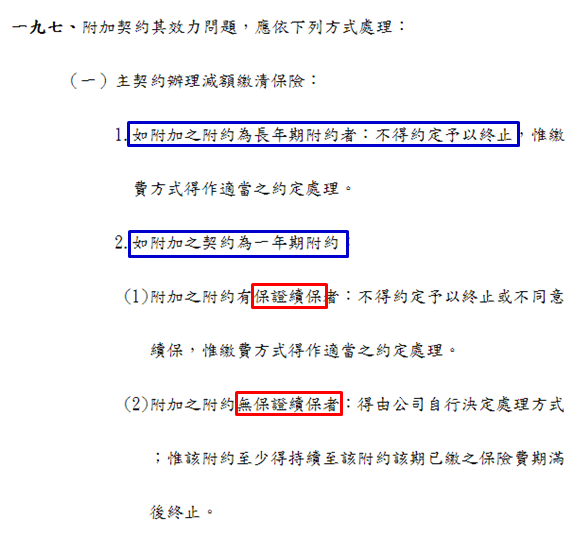

一、附約的效力是否會因此終止 ?

當主契約辦理減額繳清,搭配的附約效力是否能依然有效,

讓我們從人身保險商品審查應注意事項來看:

"保證續保"的附約,契約效力沒有甚麼影響,繳費方式依照約定,

"非保證續保"的附約,契約效力在當年度期滿後就會終止,

實務上,保險公司對於主契約辦理減額繳清時,

大多在附約的條款將繳費方式約定成年繳,

甚至有些會在契約內容變更申請書上約定以金融機構來扣款。

二、附約續期保險費未繳付,保險公司要催告通知嗎 ?

這是一個相當重要的環節,因為這可能會影響到「疾病」的認定,

大多以可辦理減額繳清為招攬賣點,無疑就是要節省部分的保費負擔,

再者,現在保戶可以選擇繳付保險費管道多元,

但可能會有授權之銀行帳戶內餘額不足或是信用卡為拒絕卡等原因,

當保險公司在一定時間或是次數無法如期扣到續期保險費時,

在主契約已經為減額繳清保險時,保險公司就無需再發出催告通知保戶,

此時保單會直接進入寬限期,一旦寬限期間屆滿仍未繳費時,

這時候我們的保單就會停效,在停效時間發生的保險事故就不會理賠,

而對目前醫療保險承保的「疾病」範圍,更會有重大的影響。

參考 住院醫療費用保險單示範條款(實支實付型) 之疾病定義

回到一年期附約續保保險費未繳時,保險公司要不要催告的問題,

依照醫療保險、傷害險之示範條款來看,無保險公司催告義務的約定,

僅有人壽保險單示範條款有提到。

人壽保險單示範條款 第5條:

分期繳納的第二期以後保險費,應照本契約所載交付方法及日期,

向本公司所在地或指定地點交付,

或由本公司派員前往收取,並交付本公司開發之憑證。

第二期以後分期保險費到期未交付時,

年繳或半年繳者,

自催告到達翌日起○○日(不得低於三十日)內為寬限期間;

月繳或季繳者,則不另為催告,

自保險單所載交付日期之翌日起○○日(不得低於三十日)為寬限期間。

上列提到「分期保險費到期未交付」時,約定在特定繳別才有催告通知,

現今實務上,保險公司在醫療險、傷害險條款有將這催告通知義務列入,

況且,保戶常以金融機構或是其他方式來交付第二期以後的分期保險費,

因此何種繳別,在保險公司未收到分期保險費仍要寄出催告通知給保戶,

至於這寄出的催告有沒有到達,則是另一個契約效力爭議的問題。

甚麼是"第二期以後的分期保險費"呢 ?

普遍的認為,分期保險費應該是指每年續保時應繳交的保險費,

但照法院判決的解釋,所分期保險費不是指續保原契約時的保險費,

是指同一保險期間分期繳納的保險費,

因為一年期附約的續保,在契約法力上視為新契約的訂立。

在文章中段提到,有些保險公司在受理主契約辦理為減額保險時,

會要求規定繳別要一起變更成「年繳」,

這樣在同一保險期間就沒有第二期分期保險費繳付的問題,

保險公司就能免除保險法116條或是契約條款約定應負起的催告義務。

裁判字號:高雄簡易庭 106 年雄保險小字第 3 號民事判決

| 個人心得 |

原則上一年期附約在續保時,未能準時交付保險費,

保險公司是可以不負"催告通知義務",

但有少數的保險公司在條款寫法是有利被保險人,如圖所示。

以較低的規劃預算來規劃到足夠的保障,是「保險」的真諦,

現在仍有不少業務為了順利銷售卻過於使用減額繳清,

對保險業的經營也是一個傷害,

對保戶來說,雖然能降低保費的壓力,

但一個繳費疏忽卻可能會影響自己權益,

為了本身的權益著想,建議在購買時多了解辦理減額繳清後可能的狀況。

看完文章,有其他不清楚的地方或是其他保險問題,

歡迎來信或是加入line@ 提出討論,謝謝您。

留言列表

留言列表