近一年來,外送平台的商機越來越大,

不少店家為了自家店鋪的曝光度及業績,

紛紛加入外送平台來服務有外送餐點需求的消費者,

不少民眾為了能增加自己的收入,成為外送平台的外送員來賺取報酬,

可是出現一個現象,基本上外送員都是騎乘自己的機車來從事外送工作,

但在外送餐期間,與第三人發生車輛碰撞的話,

機車的任意險(如:第三人責任保險),

能幫我們轉嫁因車禍需負起賠償責任嗎?

隨著外送平台越來越普及,擔任外送員的人數越來越多,

這車險問題需要好好關心,有了適當的車險規劃,

才能避免一次交通事故的發生而讓自己的資產、財產瞬間少掉一大半。

建議閱讀 車險怎麼規劃,才是真正安心有保障。

| 留意承保範圍 |

在這篇新聞之前,在網路的社團上已經有網友寫信到主管機關的信箱,

詢問「用機車從事外送、代送工作時肇事,保險公司是否拒賠」的問題,

購買的保險是否能理賠,除了要判斷保險事故是否符合承保範圍外,

也要確定保險事故是否落入在除外責任或是不保事項。

一般機車除了必須投保的強制機車責任保險外,

另一個常見投保的險種就是 第三人責任保險,

雖然機車投保第三人責任保險的比例還是不太高,

外送員外送餐點時發生車禍情況,

要非保單的"除外責任"或是"不保事項"才能理賠。

建議閱讀 保險人拒絕理賠未必無理。

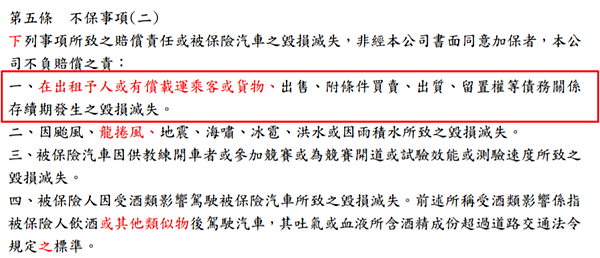

擷取 強制汽車責任保險 跟 第三人責任保險條款上的不保事項:

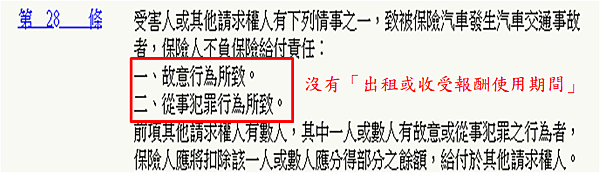

一、強制機車責任保險:

二、第三人機車責任保險:

由上述各條款來看,第三人機車責任保險將運送行為列是不保事項,

主要原因是,目前公路監理機關未對機車區分為自用或營業用,

現行機車保險僅是自用性質來承保,

有營業、有償性質的「出租」或是運送行為是不在承保範圍,

為了避免因上述有償的運送行為出現理賠爭議,

已經有產險公司推出"營業機車"附加險種,把這缺口給補齊,

讓這些外送員能有真正的保障。

| 結論 |

隨著環境、生活型態的改變,其實許多新興行業不斷的出現,

所面臨到的風險也會不同,而「保險」更應該跟上大環境的變化,

保險公司要推出符合當時環境需求的保險商品,

特別是財產保險的發展,應比人身保險來得更有發展空間,

現在是大數據時代,各項的資料庫、數值能當作風險評估的依據,

在保費計算應該能更加精準,甚至能達到客製化的精算費率,

讓保險制度避免損率過高而破壞應有的對價平衡。

在規劃機車車險時,要特別留意是否會從事這些有償的運送行為,

有從事該行為,務必替自己附加這張"營業機車"的險種,

避免在外送時期發生事故而讓自己負擔賠償責任

看完文章,有其他不清楚的地方或是其他保險問題,

歡迎來信或是加入line@ 提出討論,謝謝您。

留言列表

留言列表