最近這幾天,保險市場正被一件事情搞得沸沸揚揚,

讓保險公司、業務員,甚至是保戶相當緊張,甚至各大媒體相繼報導,

造成市場上不小的波動,很擔心會造成保障缺口、保障不足,

整體保險環境變得這麼緊張、慌亂的事情就是保險法第107條的修正案,

可是這次的法條修正,能將長久以來存在的疑問真正解決嗎?

相關新聞導覽 兒童保單新法將上路 牽動保費

| 修法目的與經過 |

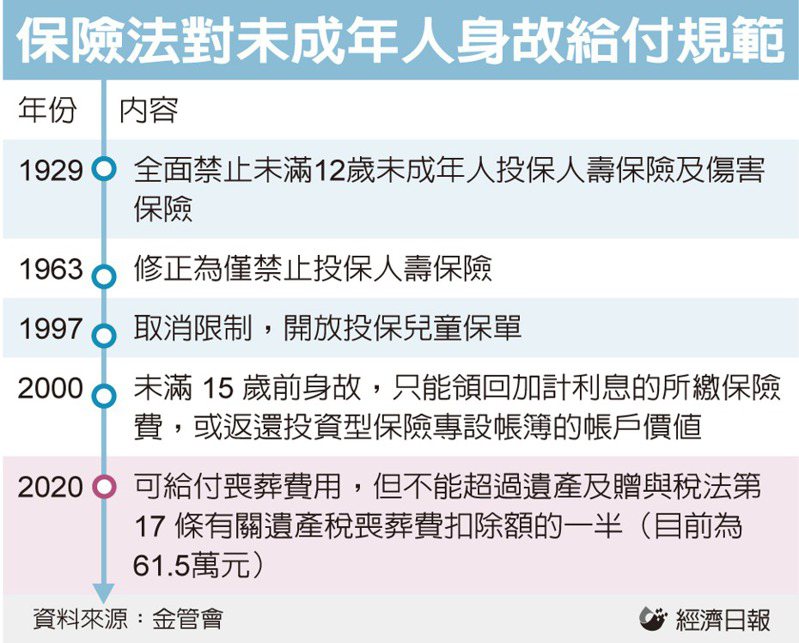

這次保險法第107條的修正,主要因之前的普悠瑪翻車的事故,

當時車上有幾位未滿15歲的孩童身故,發現後續保險理賠卻僅退還保費,

在那個時候造成社會不小的聲浪,才會有這次保險法107條的修正,

新修正為當未滿15歲被保險人身故,可限額給付61.5萬元喪葬費用。

新聞回顧 普悠瑪翻車5童喪命受限保險法規領不到理賠

不過這次新修正的法條,一開始主管機關所公布的措施是相當嚴格,

原本要求當總統公告這條新修正的法令後,

現行市場上有「身故退還保費」的兒童保單就要立即停售,

並且所有兒童保單的身故保險金額度統計只要超過61.5萬元,

保險公司就不得再受理第二張保單,如圖所示(圖片出處)

不過個人認為在第一時間主管機關所公布的資訊不完整,

造成保險市場過度解讀,因此造成不小的騷動,

現在放寬了原訂的限制,不見得就能真正解決所有的問題,

在新契約受理有了解套,但關於幼兒保單常見的一年期傷害險續保件,

是否也要重新簽聲明書才可以完成續保呢? 這仍是一個未知數。

註: 一年一約的續保等同於新年度新契約的訂立。

|

延伸一個問題: 目前仍可銷售到6/30的舊條款的保單與6/12公布新修正的保險法107條會不會產生契約效力的衝突問題 ? |

| 市場的解讀 |

從上段的文章內容提到,個人認為主管機關一開始公布的訊息不太完整,

只提到新修正後的保險法107條,對於未滿15歲的被保險人能給付61.5萬,

從法案修正說明來看,沒提到保額超過61.5萬元後就不能再投保第二家,

個人對這消息的解讀則是:

『可以購買的保額是不受限,但若有身故給付就僅以61.5萬元為限』

其餘超過61.5萬元的部分應是退還保費,並非沒辦法再多買別家的保單。

若以同業通算身故額度以61.5萬元為限,超過不得買第二家的核保準則,

那應有該類似去年11月所公布的實支實付型醫療/傷害保險控管措施才是。

延伸閱讀 江湖傳說-實支實付型醫療險只能買一家嗎?

| 個人心得 |

關於未滿15歲的孩童是否需要身故(喪葬費用)的給付,

是否會產生不小的影響,個人認為可以從下列三個方向來討論。

一、經濟填補

事實上,保險法107條也是經歷過多次的修改,其歷次修改如圖(出處)。

從保險的角度來看,會透過死亡保險來增加身故給付的考量,

是為了填補有經濟條件的被保險人,因風險的發生而導致原先收入中斷,

導致家庭經濟出現財務缺口,甚至是改變原先的生活,

孩童對於家庭經濟收入是否屬經濟來源之一,以目前環境來看大多不是,

再仔細想想,因為發生普悠瑪翻車事件,有幾名孩童無法獲得身故理賠,

就對保險法107條來修法,這支撐修法的力道看似不夠。

二、人身安全(生命)

一般來說,投保有死亡給付的保險其真正目的,

是因被保險人死亡後,提供其他生存者經濟上的保障,

已經有經濟能力的被保險人在會投保死亡險種時,

自己是知道有這張死亡保單存在,

依照保險法的規定也是需要經由本人同意,若非本人同意其契約是無效的,

但未滿15歲的孩童,無法真正理解保險契約內涵,貿然以自己為被保險人,

這是一件相當危險的事情,這也是為什麼要以法律來保護的真正原因。

三、喪葬費用的補償

不論大人或是孩童不幸因某一事故而身亡時,的確會負擔一筆喪葬費用,

要以開放喪葬費用補強的保險,雖然採限額給付的保險設計較為理想,

但從法律層面來保護孩童的生命安全來看,

並非只能投保有身故給付的險種才算有保障,

隨著保險市場逐漸以實物給付為發展,

也能選擇以喪葬服務的給付來取代傳統金錢給付,

個人認為這會比採61.5萬元的限額來得更加安全。

以上文章內容與各位分享,有任何不清楚的地方,

歡迎隨時來信或是加入line@留言,

將會儘快給予回覆與說明,謝謝。

留言列表

留言列表