傷害保險(俗稱意外險)是因遭受意外事故所導致的死亡、失能等風險,

若要轉嫁因遭受意外傷害事故,致其身體蒙受傷害時的醫療風險,

是要再附加傷害醫療保險附約(傷害醫療限額、傷害住院日額)等,

才能理賠遭受意外事故產生的醫療費用,

但條款寫法若沒看清楚,則是會影響到自己的權益。

| 傷害保險單示範條款 |

保險險種的推出,若已有公布該險種的保險單示範條款,

而主管機關在審查保險商品時會以示範條款為參考,

條款是保險公司單方擬定,保戶只能決定「要」或「不要」來投保,

實質上是對消費者來說是不利的,

透過保險單示範條款(保單標準化)講究公平合理,

讓保險契約更合理,更能維護被保險人的權益,發揮保險應有的功能。

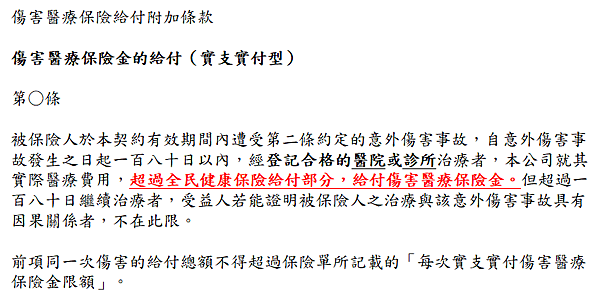

回到傷害保險單示範條款來看,經由登記合格的醫院或診所,

保險公司需對於超過全民健保給付的部分來給付傷害醫療保險金,

更簡單的說,購買保險的用意就是來填補健保不給付的部分,

符合條款的保障範圍就應該在購買額度內花多少賠多少,

不應該是以內部規定一顆牙齒賠5000元 ,

或是產險公司已經在條款偷偷加上可以減輕保險人負擔的文字,

例如:未經全民健康保險分攤給付;

建議仔細看看自己投保的傷害險條款寫法,

如果有多了紅色底線標示的文字,

為了自己的權益,建議能轉換趕緊轉換別張傷害險商品。

某人壽保險公司的傷害醫療條款寫法:

某產物保險公司的傷害醫療條款寫法:

| 總結 |

傷害醫療保險應是人身保險中容易申請理賠的險種之一,

況且保費並不高,許多保險公司避免道德危險,

在受理傷害醫療保險的核保審核時,有同業家數或傷害醫療總額度的限制,

條款寫法也較醫療實支實付保險來得簡單許多,

但投保時仍要留意條款寫法有無陷阱,來確保自己的保險權益。

文章標籤

全站熱搜

留言列表

留言列表