前幾天又看到一篇法院的判決,是在討論癌症存在的時間點,

這判決的案情與與上篇文章的發展過程類似,

不過今天討論的判決結果,是對保險公司有利的。

| 法院判斷 |

這件理賠爭議的發生過程,在此簡短的敘述一下,

被保險人 A 在106年9月9日向保險公司投保醫療險,

投保內容包含無等待期的實支實付醫療險及重大傷病險,

於106年9月21日至同年10月9日住院,共住院19日,

之後被保險人A 確診罹患下咽惡性腫瘤向保險公司申請保險理賠,

直到保險公司在同年12月,回函主張從被保險人A的病徵、症狀來看,

該腫瘤是在投保前就已經存在而拒絕理賠。

被保險人A則是主張,在投保前沒有相關腫瘤的就醫紀錄,

保險公司就應該依契約內容依約來理賠,

第一審的法官認同被保險人A的主張,從前揭病歷資料及診斷證明書,

無法證明被保險人A在投保時已罹患下咽惡性腫瘤,就判保險公司敗訴。

保險公司不服提出上訴,主張被保險人A在投保時已有外表可見的病徵,

被保險人在就診時也向主治醫生描述未就醫前不舒服的症狀,

就算當時不知道罹患是甚麼疾病,

但客觀上對於該病徵的症狀是無法說都不知道,

要求保險公司依約理賠是沒有理由的,

保險公司上訴主張及理由被二審的法官接受,

認為雖然被保險人在訂立保險契約時僅有少數的就診紀錄,

但依照病歷上的主訴及病徵描述來看,

住院時已可在頸部觸摸到10公分大小之腫瘤,同時也有呼吸困難的症狀,

雖然在填寫要保書的當下是沒有確診,但上述明顯可知外觀之病徵,

認定在投保生效前就已進入癌病末期,

對於106年9月9日前就該疾病已有外表可見之徵象,

在客觀上沒辦法再說不知道,認定這腫瘤在投保前就已經存在,

認為這腫瘤不是本件保險契約所承保的疾病,

判保險公司無須負起賠償責任,且被上訴人(被保險人)不得上訴。

裁判字號:

臺灣雲林地方法院 107 年保險字第 1 號民事判決

臺灣高等法院 臺南分院 108 年保險上易字第 3 號民事判決

| 個人心得 |

看完這兩篇判決之後,對於「癌症」何時存在,保險公司特別會爭執,

因為癌症不太會有急性症狀的發展,

不會在短時間(指數日)就有嚴重的病況、病徵發生,

如果在投保契約之後在短期間申請理賠,

保險公司會先以保險法127條先來主張抗辯,在投保前已發生而拒絕理賠。

另外在這篇判決文中也有提到,引述部分內容如下:

『所以12天之內,依據臨床經驗判斷,

不可能短時間內從癌前病變直接跳到癌症,

就算有也是下咽癌的初期,也就是第一期開始,

再經數週到數月間進展成下咽癌晚期也就是第三期甚至第四期。』

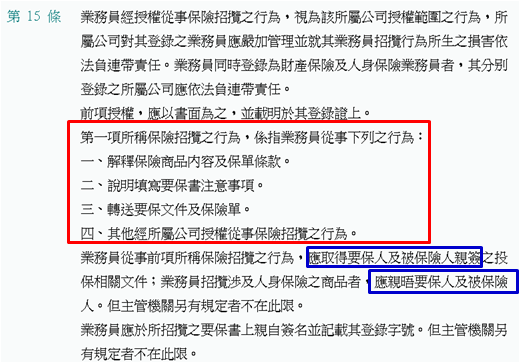

另外一個部分,這件保險契約的經手業務員,

在簽訂契約時是否已經有看見被保險人左邊頸部已經腫塊呢?

或者是未親見被保險人在要保文件上親自簽名,

畢竟保險業務員是第一線核保人員,

第一時間應是替同一共同危險的團體做好篩選,

如果在訂立契約時業務員有過失,有可能會被客戶或是保險公司求償。

看完文章,有其他不清楚的地方或是其他保險問題,

歡迎來信或是加入line@ 提出討論,謝謝您。

留言列表

留言列表